Wie lange muss ich eigentlich meine Belege aufheben? Die Antwort darauf ist zum Glück recht einfach: Als Unternehmer sollten Sie meistens mit acht bis zehn Jahren rechnen, während für Privatpersonen oft schon zwei Jahre ausreichen, zum Beispiel bei Handwerkerrechnungen. Aber wie so oft steckt der Teufel im Detail – es kommt immer auf die Art des Dokuments an.

Ihr Kompass im Fristen-Dschungel

Volle Aktenordner, überquellende digitale Archive – allein der Gedanke daran kann einen schon ins Schwitzen bringen. Aber keine Sorge, das System hinter den gesetzlichen Aufbewahrungsfristen ist logischer, als es zunächst klingt. Im Kern geht es immer darum, im Fall der Fälle einen Nachweis parat zu haben, sei es für das Finanzamt, für einen Garantieanspruch oder bei einer rechtlichen Auseinandersetzung.

Dieser Leitfaden ist Ihr persönlicher Kompass. Er hilft Ihnen, den Überblick zu bewahren und endlich sicher zu entscheiden: Was muss bleiben und was kann wirklich weg?

Gesetzliche Pflicht oder einfach nur schlau?

Man muss klar zwischen einer gesetzlichen Pflicht und einer reinen Empfehlung unterscheiden. Unternehmen sind durch das Handelsgesetzbuch (HGB) und die Abgabenordnung (AO) an feste, strenge Regeln gebunden. Für Privatpersonen ist das Ganze deutlich entspannter. Trotzdem ist es oft klug, bestimmte Unterlagen freiwillig länger aufzubewahren, als man müsste.

Als Faustregel gilt: Heben Sie alles auf, was Ihnen irgendwann als Beweis für eine Zahlung, einen Vertrag oder eine steuerliche Angabe dienen könnte. Im Zweifel ist ein Dokument zu viel im Ordner immer besser als eines zu wenig.

Für Unternehmen gibt es übrigens eine wichtige Neuerung: Seit dem 1. Januar 2025 wurde die Aufbewahrungsfrist für viele Buchungsbelege wie Rechnungen, Verträge oder Lohn- und Gehaltslisten von zehn auf acht Jahre verkürzt. Eine willkommene Änderung, die den Bürokratieaufwand spürbar verringern soll. Wichtig zu wissen: Die Frist beginnt immer erst mit dem Ende des Kalenderjahres, in dem das Dokument ausgestellt wurde. Mehr zu dieser Gesetzesänderung erfahren Sie zum Beispiel in den Informationen der Handelskammer Hamburg.

Übersicht der wichtigsten Aufbewahrungsfristen

Um Ihnen einen schnellen Einstieg zu geben, habe ich die gängigsten Fristen in einer Tabelle zusammengefasst. So sehen Sie auf einen Blick, was für Sie relevant ist.

Diese Übersicht soll als erste Orientierung dienen. In den nächsten Abschnitten schauen wir uns die Anforderungen für Unternehmen und Privatpersonen noch einmal ganz genau an.

Warum gibt es gesetzliche Aufbewahrungsfristen?

Schon mal gefragt, warum man eigentlich all diese Belege aufheben muss und wer sich das ausgedacht hat? Auf den ersten Blick wirkt es oft wie lästige Bürokratie. Dahinter steckt aber eine klare Logik, die nicht nur dem Staat, sondern auch Ihnen selbst nützt.

Man kann sich die Aufbewahrungspflicht am besten wie ein Beweismittelarchiv vorstellen. Jede einzelne Rechnung, jeder Vertrag und jeder Kontoauszug ist ein potenzieller Beleg, der im Zweifelsfall für Klarheit sorgt. Für das Finanzamt sind diese Dokumente die Basis, um Ihre Steuererklärung nachzuvollziehen und zu prüfen, ob alles korrekt abgelaufen ist.

Gleichzeitig ist dieses Archiv aber auch Ihr ganz persönliches Sicherheitsnetz. Kommt es zu rechtlichen Streitigkeiten, Garantieansprüchen oder späteren Fragen zu alten Zahlungen, sind genau diese aufbewahrten Unterlagen Ihr entscheidender Nachweis. Ohne sie stehen Sie schnell mit leeren Händen da.

Die rechtlichen Grundlagen einfach erklärt

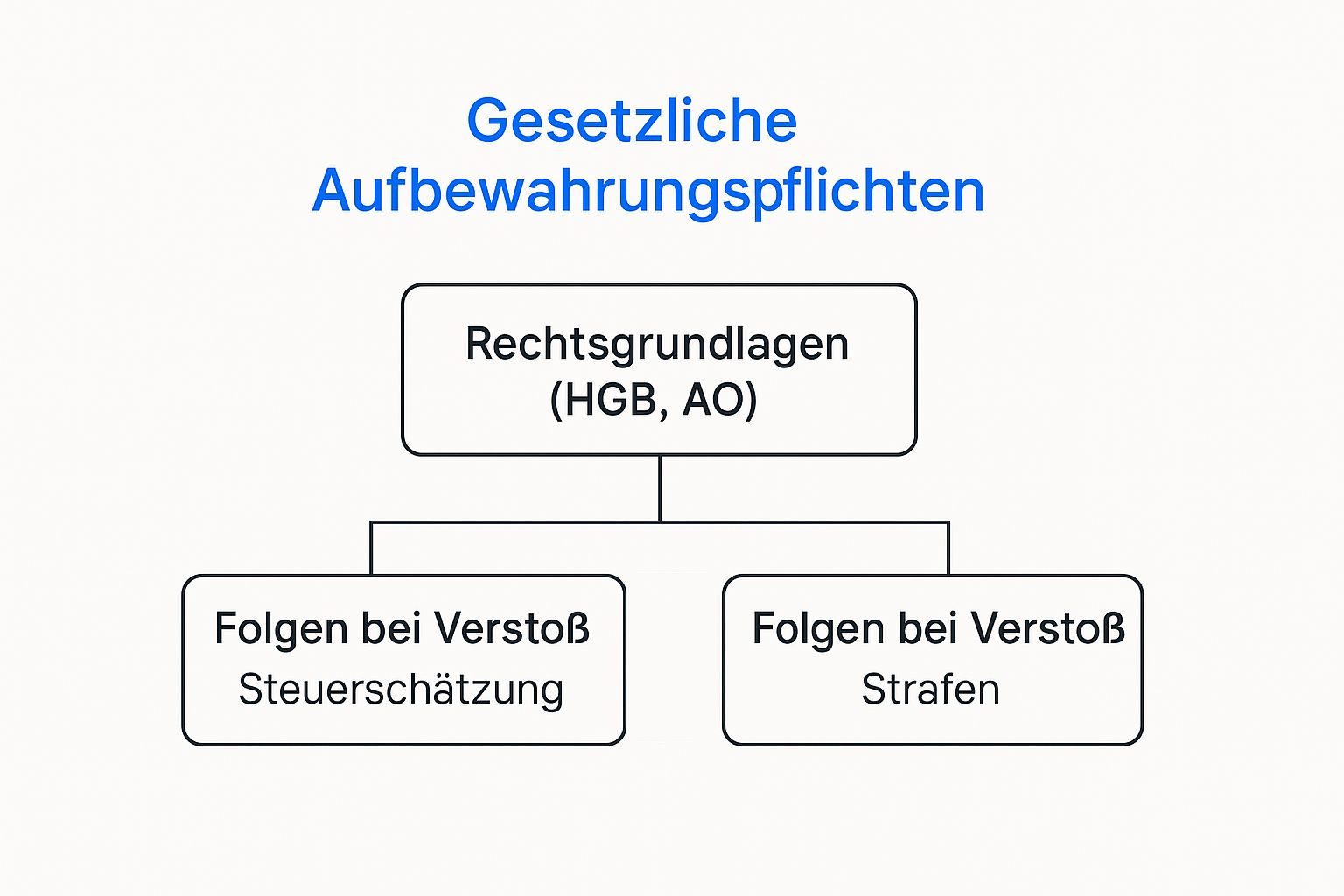

Die wichtigsten Spielregeln dafür, was wie lange aufgehoben werden muss, stehen vor allem in zwei Gesetzen: dem Handelsgesetzbuch (HGB) und der Abgabenordnung (AO).

- Abgabenordnung (§ 147 AO): Das ist quasi das Grundgesetz für Steuern in Deutschland. Hier steht, welche Unterlagen für eine Betriebsprüfung wie lange greifbar sein müssen.

- Handelsgesetzbuch (§ 257 HGB): Dieses Gesetz zielt auf Kaufleute und Unternehmen ab und schreibt eine geordnete Aufbewahrung von Geschäftsbüchern und Belegen vor.

Diese beiden Gesetze schaffen also eine einheitliche und vor allem nachvollziehbare Basis für die Dokumentation von allem, was im Geschäftsleben passiert.

Die folgende Grafik zeigt ganz gut, wie diese Pflichten zusammenhängen und was passiert, wenn man sie ignoriert.

Man sieht hier deutlich: Die Gesetze bilden das Fundament. Wer sich nicht daran hält, muss mit handfesten finanziellen Konsequenzen rechnen.

So berechnen sie den fristbeginn korrekt

Ein Fehler, der immer wieder passiert: Viele denken, die Frist startet mit dem Datum, das auf dem Beleg steht. Das stimmt aber nicht. Die Aufbewahrungsfrist beginnt immer erst am Ende des Kalenderjahres, in dem das Dokument entstanden ist, die letzte Buchung gemacht oder der Jahresabschluss aufgestellt wurde.

Ein praktisches Beispiel: Sie haben eine Rechnung vom 15. März 2024, für die eine Aufbewahrungsfrist von zehn Jahren gilt. Die Frist beginnt nicht am 15. März, sondern erst am 31. Dezember 2024. Das bedeutet, Sie dürfen diesen Beleg erst nach dem 31. Dezember 2034 entsorgen.

Diese Regelung hat einen ganz praktischen Grund: Sie erleichtert die Verwaltung ungemein, weil man immer ganze Jahrgänge zusammen ablegen und aussortieren kann.

Wer diese Fristen ignoriert, muss sich auf Ärger einstellen. Fehlen bei einer Betriebsprüfung wichtige Unterlagen, darf das Finanzamt Ihre Einnahmen und Ausgaben schätzen. Und diese Schätzung fällt nur selten zu Ihren Gunsten aus. Im schlimmsten Fall drohen sogar Bußgelder oder ein Verfahren wegen Steuerhinterziehung. Sorgfältig zu archivieren ist also keine Schikane, sondern eine wirklich wichtige Absicherung.

Aufbewahrungsfristen für Unternehmen und Selbstständige

Wer unternehmerisch tätig ist – ob als Geschäftsführer, Selbstständiger oder Freiberufler – kommt an einem Thema nicht vorbei: den gesetzlichen Aufbewahrungsfristen. Hier macht der Fiskus keine Späße. Anders als bei Privatpersonen ist das Archivieren von Geschäftsunterlagen keine Empfehlung, sondern eine knallharte Pflicht.

Das Finanzamt erwartet eine lückenlose, nachvollziehbare Dokumentation Ihrer Geschäftsvorgänge. Wer hier schludert, riskiert empfindliche Strafen. Die Spielregeln sind klar im Handelsgesetzbuch (HGB) und der Abgabenordnung (AO) definiert. Schauen wir uns die wichtigsten Fristen einmal genauer an.

10 Jahre: Das Fundament Ihrer Buchhaltung

Die längste und wichtigste Frist beträgt zehn Jahre. Sie gilt für das absolute Herzstück Ihres Unternehmens – die Dokumente, die das finanzielle Gerüst bilden. Ohne sie ist keine ordnungsgemäße Buchführung nachweisbar.

In dieses Langzeitarchiv gehören:

- Jahresabschlüsse und Bilanzen (samt Eröffnungsbilanzen)

- Sämtliche Inventare und Lageberichte

- Alle Buchungsbelege, die als Grundlage für Ihre Buchungen dienen

- Die zugehörigen Arbeitsanweisungen und Organisationsunterlagen

Diese Dokumente sind quasi das finanzielle Gedächtnis Ihres Betriebs. Sie müssen im Original oder als revisionssichere digitale Kopie aufbewahrt werden und sind bei jeder Steuerprüfung das A und O.

8 Jahre: Der Großteil Ihrer täglichen Belege

Gute Nachrichten gab es durch eine Gesetzesänderung: Für einen großen Teil der klassischen Buchungsbelege wurde die Frist von zehn auf acht Jahre verkürzt. Das sorgt für eine spürbare Entlastung im Archiv.

Hier sprechen wir von den täglichen Beweismitteln Ihrer Geschäftstätigkeit, wie Eingangs- und Ausgangsrechnungen, Lieferscheinen, Quittungen oder Kassenberichten. Jeder einzelne dieser Belege stützt eine Buchung und muss für Prüfer jederzeit nachvollziehbar sein. Eine saubere Organisation ist hier entscheidend. Moderne Tools wie eine Software für das papierlose Büro sind Gold wert, um den Überblick zu behalten und die Anforderungen spielend zu erfüllen.

6 Jahre: Geschäftskorrespondenz nicht vergessen!

Eine oft unterschätzte Kategorie mit einer Frist von sechs Jahren ist die geschäftliche Korrespondenz. Das betrifft alle empfangenen und versendeten Handels- und Geschäftsbriefe sowie andere Dokumente, die für die Besteuerung von Bedeutung sein könnten.

Ein klassischer Fehler ist, hier nur an Papierbriefe zu denken. In diese Kategorie fallen genauso geschäftliche E-Mails, die Angebote, Auftragsbestätigungen oder wichtige Absprachen enthalten.

Im Vergleich zu Buchungsbelegen ist die Frist für Handels- und Geschäftsbriefe also deutlich kürzer. Die Uhr tickt auch hier ab dem Ende des Kalenderjahres, in dem die Korrespondenz erstellt oder empfangen wurde.

Aufbewahrungsfristen für Unternehmen im Detail

Um Ihnen einen schnellen und klaren Überblick zu verschaffen, haben wir die wichtigsten Dokumentenarten und ihre jeweiligen Fristen in einer Tabelle zusammengefasst. So sehen Sie auf einen Blick, was wie lange aufbewahrt werden muss.

Diese Tabelle dient als Orientierungshilfe für die gängigsten Geschäftsunterlagen. Beachten Sie jedoch, dass im Einzelfall auch andere Dokumente relevant sein können.

Vorsicht bei Sonderfällen! Die genannten Fristen sind keine Garantie dafür, dass Sie Dokumente danach bedenkenlos vernichten können. Bei laufenden Steuerverfahren, Betriebsprüfungen oder Gerichtsverfahren verlängern sich die Fristen automatisch, bis der jeweilige Vorgang endgültig abgeschlossen ist. Seien Sie also wachsam, bevor der Schredder zum Einsatz kommt.

Welche Belege Privatpersonen aufbewahren müssen

Für Privatpersonen sind die Regeln zur Aufbewahrung von Belegen zum Glück deutlich entspannter als für Unternehmen. Trotzdem gibt es ein paar wichtige Ausnahmen und Empfehlungen, die jeder kennen sollte, um sich vor finanziellen Nachteilen zu schützen. Der weitverbreitete Irrglaube, man könne als Privatperson einfach alles wegwerfen, kann nämlich schnell teuer werden.

Stellen Sie sich Ihre privaten Unterlagen am besten wie ein persönliches Sicherheitsnetz vor. Es fängt Sie auf, wenn es um Garantieansprüche, Versicherungsfälle oder Rückfragen vom Finanzamt geht. Ohne die passenden Belege stehen Sie bei Problemen schnell im Regen.

Handwerkerrechnungen: Die zweijährige Pflicht

Eine der wenigen echten gesetzlichen Pflichten für Privatleute betrifft Rechnungen von Handwerkern oder anderen Dienstleistern, die etwas mit einer Immobilie zu tun haben. Diese müssen Sie zwei Jahre lang aufbewahren.

Der Grund dafür ist eigentlich ganz simpel: Das Finanzamt will damit Schwarzarbeit bekämpfen. Bei einer Kontrolle soll so nachvollziehbar sein, ob alle Arbeiten auch ordnungsgemäß abgerechnet wurden.

Diese Pflicht gilt für eine ganze Reihe von Leistungen, zum Beispiel:

- Arbeiten an Haus und Garten (also vom Maler über den Gärtner bis zum Installateur)

- Reinigungsarbeiten im Haushalt

- Dienste wie Fensterputzer oder Schornsteinfeger

Ganz wichtig: Heften Sie nicht nur die Rechnung ab, sondern auch den Zahlungsnachweis, also zum Beispiel den Kontoauszug. Nur beides zusammen beweist im Zweifel, dass Sie alles korrekt bezahlt haben. Und ganz nebenbei sind diese Unterlagen Gold wert, falls später Mängel auftauchen und Sie Ihre Gewährleistungsansprüche geltend machen müssen.

Empfehlungen für Ihre Steuererklärung

Auch wenn es keine pauschale Aufbewahrungspflicht für alle Steuerunterlagen gibt, ist es ein dringender Rat, alle relevanten Belege mindestens bis zum Erhalt des Steuerbescheids aufzubewahren. Noch besser ist es, sie so lange zu behalten, bis die Einspruchsfrist abgelaufen ist. Denn das Finanzamt kann jederzeit Nachweise für die Angaben in Ihrer Steuererklärung anfordern.

Experten-Tipp: Steht auf Ihrem Steuerbescheid ein Vermerk zur Vorläufigkeit, ist besondere Vorsicht geboten. Die sogenannte Festsetzungsfrist beginnt dann erst zu laufen, wenn die Ungewissheit geklärt ist. In solchen Fällen sollten Sie die dazugehörigen Unterlagen deutlich länger aufheben – oft sogar mehrere Jahre.

Zu den Dokumenten, die Sie für die Steuer parat haben sollten, gehören zum Beispiel:

- Spendenquittungen: Die Nachweise über Ihre Spenden an gemeinnützige Organisationen.

- Belege für Werbungskosten: Rechnungen für Fachliteratur, Arbeitsmittel oder berufsbedingte Fortbildungen.

- Nachweise für außergewöhnliche Belastungen: Also beispielsweise Arztrechnungen, Rezepte oder Apothekenquittungen.

- Bescheinigungen über Kapitalerträge: Die Dokumente, die Sie von Ihrer Bank erhalten.

Belege für Garantie und als Eigentumsnachweis

Mal ganz abseits von Steuern und Gesetzen gibt es Belege, die Sie aus rein praktischen Gründen niemals vorschnell wegwerfen sollten. Kassenbons und Rechnungen für teurere Anschaffungen sind quasi Ihr Ticket für Garantie- oder Gewährleistungsansprüche. Ohne einen Kaufbeleg wird eine Reklamation oft kompliziert, wenn nicht gar unmöglich.

Hier gilt die Faustregel: Bewahren Sie diese Belege mindestens für die Dauer der gesetzlichen Gewährleistung, also zwei Jahre, auf.

Bei besonders wertvollen Gegenständen wie Schmuck, Kunst oder teurer Elektronik spielt der Kaufbeleg noch eine weitere wichtige Rolle. Er dient als essenzieller Eigentumsnachweis für Ihre Hausratversicherung, falls es zu einem Diebstahl oder Schaden kommt. Hier kann es sogar sinnvoll sein, den Beleg ein Leben lang aufzubewahren.

Belege rechtssicher digital archivieren

Das papierlose Büro klingt verlockend, oder? Statt sich durch meterlange Aktenregale zu wühlen, findet man alles mit ein paar Klicks. Doch hier ist ein wichtiger Reality-Check: Einfach nur Rechnungen einscannen und auf der Festplatte ablegen, reicht bei Weitem nicht aus und kann bei der nächsten Betriebsprüfung richtig Ärger bedeuten.

Denn für die digitale Archivierung gibt es in Deutschland klare Spielregeln. Diese sind in den „Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (GoBD) festgelegt. Das klingt nach trockenem Beamtendeutsch, lässt sich aber auf ein paar einfache, aber entscheidende Kernpunkte herunterbrechen.

Stellen Sie sich Ihr digitales Archiv nicht wie eine offene Schreibtischschublade vor, sondern wie einen hochsicheren, digitalen Tresor. Jedes Dokument, das einmal drin ist, muss absolut sicher vor Manipulation, Verlust oder neugierigen Blicken sein. Ein einfacher Scan in einem normalen Ordner kann das schlicht nicht leisten.

Was „revisionssicher“ wirklich bedeutet

Der Dreh- und Angelpunkt der GoBD ist der Begriff Revisionssicherheit. Damit das Finanzamt Ihr digitales Archiv anerkennt, muss es eine ganze Reihe von Kriterien erfüllen. PDFs auf der Festplatte zu speichern, scheitert schon an der ersten Hürde, denn die Dateien können jederzeit und ohne Spuren verändert oder gelöscht werden.

Ein wirklich revisionssicheres System garantiert Ihnen Folgendes:

- Unveränderbarkeit: Sobald ein Beleg im Archiv ist, darf er nicht mehr klammheimlich verändert werden. Jede noch so kleine Anpassung muss lückenlos protokolliert werden, sodass alles nachvollziehbar bleibt.

- Vollständigkeit: Kein einziger Beleg darf auf dem Weg ins digitale Archiv verloren gehen. Der gesamte Prozess vom Scannen bis zum Speichern muss absolut wasserdicht sein.

- Auffindbarkeit: Sie müssen jeden Beleg über die gesamte Aufbewahrungsfrist von sechs oder zehn Jahren blitzschnell wiederfinden können. Das klappt meist über eine saubere Verschlagwortung oder Indexierung.

- Maschinelle Lesbarkeit: Die Daten müssen so aufbereitet sein, dass ein Prüfer vom Finanzamt sie maschinell auswerten kann.

Tipp vom Experten: Die GoBD fordern eine sogenannte Verfahrensdokumentation. In diesem Dokument halten Sie schriftlich fest, wie der gesamte Prozess in Ihrem Unternehmen abläuft – vom Posteingang über das Scannen bis zur Archivierung. Ohne diese Doku wird es bei einer Prüfung schwierig.

Die richtige Software für Ihre digitale Ablage

Für eine wirklich rechtssichere digitale Archivierung führt kein Weg an einer spezialisierten Softwarelösung vorbei, die genau diese GoBD-Anforderungen erfüllt. Ein normaler Cloud-Speicher wie Dropbox oder Google Drive ist dafür nicht gemacht – hier lassen sich Dateien viel zu einfach bearbeiten oder löschen.

Professionelle Dokumentenmanagement-Systeme (DMS) oder smarte Apps nehmen Ihnen diese Last von den Schultern. Sie kümmern sich automatisch um die Protokollierung, den Manipulationsschutz und die Organisation Ihrer Belege nach allen Regeln der Kunst. Bei der Auswahl eines Anbieters sollten Sie genau hinschauen, denn hohe Sicherheitsstandards sind ein Muss. Das betrifft auch den Datenschutz in einer App, damit Ihre sensiblen Firmendaten jederzeit geschützt sind.

Am Ende des Tages gilt: Die Verantwortung für die Einhaltung der GoBD liegt immer bei Ihnen als Unternehmer.

Wie Sie abgelaufene Belege sicher vernichten

Wenn die Aufbewahrungsfrist endlich abgelaufen ist, steht der letzte – und oft unterschätzte – Schritt an: die sichere Entsorgung der Dokumente. Viele neigen dazu, alte Belege einfach ins Altpapier zu werfen. Aber Vorsicht, das ist keine gute Idee.

Gerade Geschäftsunterlagen, Rechnungen oder persönliche Finanzdokumente stecken voller sensibler Daten. In den falschen Händen können diese erheblichen Schaden anrichten. Ein einfacher Papiermüll ist da praktisch eine offene Einladung für Datendiebe. Die Datenschutz-Grundverordnung (DSGVO) fordert deshalb eine Vernichtung, die eine Wiederherstellung der Informationen unmöglich macht.

Die richtige Sicherheitsstufe für Ihre Dokumente

Ein guter Aktenvernichter ist für diese Aufgabe unverzichtbar. Doch Gerät ist nicht gleich Gerät. Aktenvernichter werden nach der Norm DIN 66399 in verschiedene Sicherheitsstufen eingeteilt, die vorgeben, wie klein die Papierschnipsel am Ende sein müssen.

- Sicherheitsstufe P-4: Das ist der empfohlene Mindeststandard für die meisten sensiblen Unterlagen wie Personalakten oder Rechnungen. Die Partikel sind hier schon so winzig, dass eine Rekonstruktion extrem aufwendig, wenn nicht gar unmöglich wäre.

- Sicherheitsstufe P-5: Wenn Sie ein noch höheres Schutzniveau brauchen, zum Beispiel für Geheimverträge oder Bilanzen, sorgt P-5 für eine noch feinere Zerkleinerung.

Für private Unterlagen sind Sie mit der Sicherheitsstufe P-4 meistens schon auf der absolut sicheren Seite.

Ein praktischer Tipp: Legen Sie einen jährlichen „Entsorgungstag“ fest. An diesem Tag gehen Sie gezielt alle Ordner durch, deren Frist im Vorjahr abgelaufen ist. Das schafft nicht nur Ordnung und Platz, sondern gibt auch die Gewissheit, dass der Lebenszyklus Ihrer Dokumente sicher und DSGVO-konform endet.

Das regelmäßige Aussortieren und Vernichten ist ein zentraler Baustein eines guten Dokumentenmanagements. Falls Sie Unterstützung bei der Organisation Ihrer aktiven Belege benötigen, finden Sie im Papero Support-Bereich hilfreiche Anleitungen und Tipps. So bleibt Ihr Archiv immer auf dem neuesten Stand und Sie verlieren nie wieder den Überblick.

Fragen aus der Praxis: Was Sie schon immer über Aufbewahrungsfristen wissen wollten

Zum Schluss tauchen wir noch in die Fragen ein, die uns im Alltag immer wieder begegnen. Hier finden Sie klare Antworten auf typische Fallstricke und Unsicherheiten, damit Sie beim Thema „Wie lange muss ich was aufbewahren?“ endlich Klarheit haben.

Wie lange muss ich Kontoauszüge wirklich aufheben?

Ja, das Aufbewahren von Kontoauszügen ist oft mehr als nur eine gute Angewohnheit. Für jedes Unternehmen und jeden Selbstständigen sind sie ganz klar Buchungsbelege. Das bedeutet: Sie fallen unter die gesetzliche Frist und müssen für zehn Jahre sicher archiviert werden.

Für Privatpersonen sieht die Sache etwas entspannter aus – meistens. Eine allgemeine gesetzliche Pflicht gibt es nicht. Trotzdem ist es eine absolut sinnvolle Absicherung, Kontoauszüge mindestens drei Jahre lang aufzubewahren. So können Sie im Streitfall wichtige Zahlungen wie Miete, Versicherungen oder Handwerkerrechnungen lückenlos beweisen.

Eine wichtige Ausnahme gibt es allerdings: Wer sehr hohe Einkünfte hat (mehr als 500.000 € pro Jahr), den nimmt der Gesetzgeber stärker in die Pflicht. Hier gilt eine Aufbewahrungsfrist von sechs Jahren.

Was mache ich, wenn ein wichtiger Beleg vor Ablauf der Frist weg ist?

Keine Panik, ein verlorener Beleg ist ärgerlich, aber in der Regel lösbar. Der allererste Schritt sollte immer sein, sich um einen Ersatzbeleg zu bemühen. Fragen Sie einfach beim Händler, Dienstleister oder Lieferanten nach – viele Unternehmen können Rechnungen problemlos erneut ausstellen.

Klappt das nicht, ist der Eigenbeleg Ihre zweite Chance. Das ist im Grunde ein selbst erstellter Notbeleg. Er muss alle wichtigen Angaben enthalten: Datum, Betrag, wofür das Geld ausgegeben wurde, den Empfänger und Ihre Unterschrift. Ob das Finanzamt diesen Ersatz anerkennt, ist eine Einzelfallentscheidung. Eine glaubwürdige Erklärung, warum das Original fehlt, erhöht Ihre Chancen aber deutlich.

Gelten für digitale Rechnungen aus E-Mails die gleichen Regeln?

Kurz und knapp: Absolut. Eine Rechnung, die als PDF im E-Mail-Postfach landet, ist ein vollwertiges Originaldokument. Für sie gelten exakt die gleichen Aufbewahrungsfristen wie für die Papierrechnung, also meist zehn Jahre.

Ganz wichtig: Die PDF-Rechnung auszudrucken und die E-Mail dann zu löschen, reicht nicht aus! Der Fiskus verlangt, dass Sie das elektronische Original über die gesamte Frist hinweg im Originalformat archivieren. Das Ganze muss „revisionssicher“ sein, also so gespeichert werden, dass die Datei unveränderbar und jederzeit lesbar bleibt.

Ordnung in die eigenen Papiere zu bringen und keine Frist mehr zu verpassen, muss keine Herkulesaufgabe sein. Papero wurde genau dafür entwickelt: Alle Belege digital, sicher und immer griffbereit an einem Ort zu bündeln. Einfach scannen, automatisch erkennen lassen und mühelos verwalten. Entdecken Sie selbst, wie einfach Dokumentenmanagement sein kann, und besuchen Sie uns auf paperoapp.com.

Article created using Outrank

Werde Beta-Nutzer und profitiere dauerhaft

Early-Access zur App

Exklusives Fomular für Tester

25 % Beta-Rabatt